ШчКЮПДД§веЪѕЦЗЙЩЦБЕФЛ№БЌ

РДдДЃКЁЖЖЅВуЁЗдгжО ЁЁЮФеТзїепЃКТэНЁ

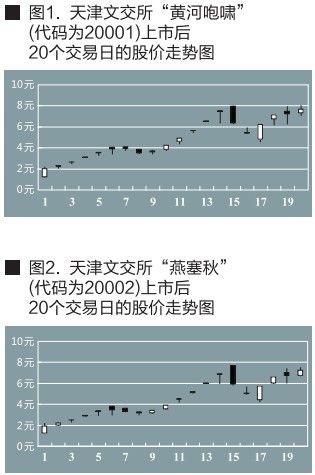

ЁЁЁЁЁѕ ТэНЁІђЮФ ЁЁЁЁШчЙћВЛФмЭЦГіжЪЕигХСМЕФвеЪѕЦЗЙЩЦБЃЌгааЇБЃЛЄЙуДѓЭЖзЪепЕФЧаЩэРћвцЃЌФЧУДЃЌЮФНЛЫљЕФЛдЛЭЛђаэжЛФмЪЧъМЛЈвЛЯжЁЃОЭвеЪѕЦЗЙЩЪаЕФКѓЪаЖјбдЃЌОіЖЈвеЪѕЦЗЙЩЦБзпЪЦЕФзюживЊвђЫиЪЧвеЪѕЦЗЙЩЦБЕФжЪЕиЁЃ ЁЁЁЁ2011 ФъвдРДзюЪмЙизЂЕФЙЩЦБФЊЙ§гкЬьНђЮФЛЏвеЪѕЦЗНЛвзЫљЭЦГіЕФДДаТаЭН№ШкВњЦЗ——“веЪѕЦЗЙЩЦБ”ЁЃЫљЮНвеЪѕЦЗЙЩЦБЃЌМДАбвеЪѕЦЗЕФВњШЈНјааЕШЖюВ№ЗжЃЌдйНЋВ№ЗжКѓЕФЗнЖюКЯдМЩЯЪаНЛвзЁЃОпЬхЖјбдЃЌОЭЪЧдкЖдвеЪѕЦЗЪЕЮяНјаабЯИёЕФМјЖЈЁЂЦРЙРЁЂЭаЙмКЭБЃЯежЎКѓЃЌЗЂааВЂЩЯЪаНЛвзЕФЗЧЪЕЮяЧвПЩВ№ЗжЕФвеЪѕЦЗЗнЖюКЯдМЁЃдкЮФНЛЫљЩЯЪаЕФвеЪѕЦЗАќРЈЪщЛРрЁЂЕёЫмРрЁЂДЩЦїРрЁЂЙЄвеРрЕШЙњМвдЪаэВЂХњзМСїЭЈЕФвеЪѕЦЗЁЃвеЪѕЦЗЗнЖюКЯдМЙвХЦНЛвзжЎКѓЃЌЭЖзЪШЫОЭПЩвдЭЈЙ§ГжгаЗнЖюКЯдМЃЌЗжЯэвеЪѕЦЗМлИёВЈЖЏЫљДјРДЕФЪевцЃЌЭЌЪБГаЕЃЯргІЕФЭЖзЪЗчЯеЁЃзмЕФРДПДЃЌвеЪѕЦЗЙЩЦБЕФжївЊвтвхгаШ§ЃКвЛЪЧНЕЕЭвеЪѕЦЗЭЖзЪЕФзЪН№УХМїЃЌМДЭЈЙ§веЪѕЦЗЕФВњШЈВ№ЗжКЭЗнЖюНЛвзЃЌЪЙЦеЭЈЭЖзЪепФмЙЛЭЖзЪМлИёдБОИпВЛПЩМАЕФвеЪѕЦЗЃЌДгЖјЗжЯэвеЪѕЦЗЪаГЁЕФЗБШйЃЛЖўЪЧНЕЕЭвеЪѕЦЗЭЖзЪЕФзЈвЕУХМїЃЌМДЭЈЙ§зЈМвЭХЖгЁЂЗЂааДњРэЩЬКЭЮФНЛЫљЕФСЊКЯАбЙиЃЌДгЖјНЕЕЭвеЪѕЦЗЭЖзЪЕФзЈвЕУХМїКЭЭЖзЪепУцСйЕФЦЗжЪЗчЯеЃЛШ§ЪЧНшжњвеЪѕзЪБОЪаГЁЕФДДаТаЭН№ШкВњЦЗЗіГжжаЧрФъЪЕСІХЩвеЪѕМвКЭЯШЗцХЩвеЪѕМвЃЌЙФРјЪЕбщадКЭЬНЫїадЕФвеЪѕДДзїЃЌДгЖјДйНјЮФЛЏвеЪѕЗБШйЁЃ ЁЁЁЁДг 2011 Фъ 1 дТ26 ШеЩЯЪаЕН 2 дТ25 ЁЁЁЁШеЪеХЬЕФдМ 20 ИіНЛвзШеЃЌдкЬьНђЮФНЛЫљЩЯЪаНЛвзЕФСНжЛвеЪѕЦЗЙЩЦБ——“ЛЦКгХиаЅ”( ДњТыЮЊ 20001) КЭ“брШћЧя”( ДњТыЮЊ 20002) ЖМДг 1 дЊ /ЗнЕФЩъЙКМлЗжБ№БЉеЧжС 6.21 дЊ / ЗнКЭ 5.75дЊ / Зн ( МћЭМ 1ЁЂЭМ 2 КЭБэ 1)ЁЃМђЕЅЛЛЫувЛЯТЃЌЦфФъЛЏЪевцТЪОЙШЛЗжБ№ИпДя7452%КЭ6900%ЁЃЮоТлЪЧжЄШЏЁЂЦкЛѕЁЂЗПЕиВњЛђепЙѓН№ЪєЃЌЖМКмФбевГіЛиБЈШчДЫЗсКёЕФЭЖзЪЦЗжжЁЃе§ЪЧгЩгкетИідвђЃЌвеЪѕЦЗЙЩЦБвЛЪББИЪмЙизЂЃЌЬьНђЮФНЛЫљвВЪЧШЫЦјжшЭњЁЃФЧУДЃЌвеЪѕЦЗЙЩЦБвђКЮШчДЫЛ№БЌЃПвеЪѕЦЗЙЩЪаЕФКѓЪаЛсШчКЮЃПЭЖзЪепгжгІИУдѕбљВЮгыЃПетаЉЮЪЬтЛђаэе§ЪЧШЫУЧзюЮЊЙизЂЃЌВЂЧвиНД§НтД№ЕФживЊЮЪЬтЁЃ ЁЁЁЁвЛ . веЪѕЦЗЙЩЦБвђКЮЛ№БЌ ЁЁЁЁвеЪѕЦЗЙЩЦБЕФЛ№БЌЙЬШЛЭЌЗПЪаЕФЕїПиКЭЙЩЪаЕФЕЭУдЃЌвдМА 2010 ФъвдРДвеЪѕЦЗЪаГЁЕФХЃЪаааЧщгаЙиЃЌЕЋетНіНіЪЧЖдвеЪѕЦЗЙЩЪаЕФвЛАуадРћКУЯћЯЂЃЌЩаВЛФмНтЪЭЬьНђЮФНЛЫљЕФвеЪѕЦЗЙЩЪажЎ“ХЃ”ЁЃвђЮЊдчдк 2010 Фъ 7 дТОЭгЩЩюлкЮФЛЏВњШЈНЛвзЫљЭЦГіЕФШЋЙњЕквЛжЛвеЪѕЦЗЙЩЦБ——“бюХрНвеЪѕЦЗзЪВњАќ”ЃЌвдМАШЅФъ 12 дТгЩЩЯКЃЮФЛЏВњШЈНЛвзЫљЭЦГіЕФ“веЪѕЦЗВњШЈзщКЯ 1 КХ——ЛЦИжвеЪѕЦЗ”ЃЌЮоТлЪЧзпЪЦЃЌЛЙЪЧгАЯьСІЃЌЖМЭъШЋВЛФмЭЌЬьНђЮФНЛЫљЕФетСНжЛвеЪѕЦЗЙЩЦБЯрЬсВЂТлЁЃетЕНЕзЪЧдѕУДЛиЪТЃПдкБЪепПДРДЃЌетжївЊЪЧгЩШ§МвЮФНЛЫљЕФЖЈЮЛВЛЭЌЫљдьГЩЕФЁЃЩюлкЮФЛЏВњШЈНЛвзЫљЕФЖЈЮЛЪЧДђдьГЩ“ЫФРрЦНЬЈ”ЃЌМДЮФЛЏВњШЈНЛвзЦНЬЈЁЂЮФЛЏВњвЕЭЖШкзЪЦНЬЈЁЂЮФЛЏЦѓвЕЗѕЛЏЦНЬЈКЭЮФЛЏВњШЈЕЧМЧЭаЙмЦНЬЈЁЃЩЯКЃЮФЛЏВњШЈНЛвзЫљЕФЖЈЮЛЪЧДђдьГЩвдЮФЛЏЮяШЈЁЂеЎШЈЁЂЙЩШЈЁЂжЊЪЖВњШЈЕШИїРрЮФЛЏВњШЈЮЊНЛвзЖдЯѓЕФзЈвЕЛЏЪаГЁЦНЬЈЁЃЬьНђЮФЛЏвеЪѕЦЗНЛвзЫљдђВЛЭЌЃЌЦфжївЊвЕЮёОЭЪЧвеЪѕЦЗЕФЗнЖюЛЏНЛвзЁЃетОЭЪЧЫЕЃЌШчЙћЩюлкЮФНЛЫљКЭЩЯКЃЮФНЛЫљЕФвеЪѕЦЗЙЩЦБДДаТвЕЮёЪЇАмЃЌЫќУЧЛЙгаЦфЫћвЕЮёПЩвдзіЃЌЖјЬьНђЮФНЛЫљдђЪЧБ№ЮоЭЫТЗЃЌжЛФмЙиУХДѓМЊЁЃВЛНіШчДЫЃЌЩюлкЮФНЛЫљФЧжЛЗЂаажЎКѓОЭМИКѕСЫЮоЩљЯЂЃЌзпЪЦВЛЮТВЛЛ№ЕФ“бюХрНвеЪѕЦЗзЪВњАќ”ЃЌПжХТвВИјЬьНђЮФНЛЫљЧУЯьСЫвЛМЧОЏжгЁЃзїЮЊЬьНђЪаН№ШкЬхжЦИФИя“ЯШааЯШЪд”ЕФживЊДДаТФкШнКЭЬьНђЪа2009 ФъН№ШкДДаТИФИя 20 ЯюжиЕуЙЄГЬжЎвЛЃЌОпгаеўИЎБГОАЕФЬьНђЮФНЛЫљЪЧжЛФмГЩЙІЃЌВЛФмЪЇАмЕФЁЃетПжХТЪЧЬьНђЮФНЛЫљЕФетСНжЛвеЪѕЦЗЙЩЦБФмЙЛГЩЙІДђЯь“ЕквЛХк”ЕФзюживЊдвђЁЃ ЁЁЁЁЫфШЛУЛгажЄОнБэУїЃЌЬьНђЮФНЛЫљМАЦфРћвцЯрЙиепдкетТжХЃЪаааЧщжаОПОЙАчбнСЫЪВУДНЧЩЋЁЃПЩЪЧГЃЪЖИцЫпЮвУЧЃЌЮЊСЫгЊдьзЌЧЎаЇгІЃЌвдБуЮќв§ИќЖрШЫЦјЃЌзюКУЕФАьЗЈОЭЪЧРДИі“ДѓХЃ”ааЧщЁЃОпЬхЭООЖВЂВЛживЊЃЌЙиМќЪЧвЊТХДДаТИпЁЃе§ЪЧгЩгкетИідвђЃЌИљОнЮФЛЏВПЮФЛЏЪаГЁЗЂеЙжааФвеЪѕЦЗЦРЙРЮЏдБЛсГіОпЕФЗЂааЩЯЪаМјЖЈЦРЙРБЈИцЃЌЯжНзЖЮЪаГЁМлжЕЮЊ 800 ЭђдЊ -1100 ЭђдЊЃЌЮДРДЪаГЁМлжЕдЄЦкПЩЭћДяЕН 2000 ЭђдЊ -3500 ЭђдЊЕФ“ЛЦКгХиаЅ”ЃЌЦфЪажЕдк 2 дТ 25ШеОЭДяЕНСЫ 3726 ЭђдЊЃЛЯжНзЖЮЪаГЁМлжЕЮЊ 650 ЭђдЊ -900 ЭђдЊЃЌЮДРДЪаГЁМлжЕдЄЦкПЩЭћДяЕН 1700 ЭђдЊ -2610 ЭђдЊЕФ“брШћЧя”ЃЌЦфЪажЕвВдкетЬьДяЕНСЫ2875 ЭђдЊЁЃДЫЭтЃЌгЩжаЛЊУёМфВиЦЗМјЖЈЮЏдБЛсГіОпЕФЦРЙРжЄЪщЯдЪОЃЌ“ЛЦКгХиаЅ”ЕФЦРЙРМлЪЧ 2300 ЭђдЊ -3500 ЭђArt Market ВЦЦРдЊЃЌ“брШћЧя”ЕФЦРЙРМлдђЪЧ 1700 ЭђдЊ -2600 ЭђдЊЁЃгЩДЫПЩМћЃЌетСНжЛвеЪѕЦЗЙЩЦБЕФМлИёвбОдЖдЖЦЋРыСЫЦф“МлжЕжаЪр”ЁЃжЕЕУвЛЬсЕФЪЧЃЌетСНЗљЛЕФзїепАзИ§бгдквеЪѕЦЗХФТєЪаГЁЩЯЕФГЩНЛМлЦфЪЕВЂВЛЫуИпЁЃАзИ§бгзїЦЗЕФзюИпГЩНЛМЭТМЪЧ 2010 Фъ 12 дТдкББОЉБЃРћвд392 ЭђдЊДДЯТЕФ“ЧЇЗхНгдЦЭМ”ЃЌГЩНЛМлХХУћЕкЖўЕФЪЧвд 198 ЭђдЊГЩНЛЕФ“ЮЁЮЁЬЋаа”ЃЌЖјГЩНЛМлХХУћЕкШ§ЕФЪЧвд176 ЭђдЊГЩНЛЕФ“ЩНЛшШћШеаБ”ЃЌКѓСНЗљЛЖМЪЧ 2010 Фъ 12 дТгЩЬьНђЖІЬьХФГіЕФЁЃдквеЪѕЦЗЙЩЦБМДНЋЩЯЪажЎЧАЃЌВХПьВНТѕНј“АйЭђдЊОуРжВП”ЃЌВЛжЊЭЌДЫКѓЕФГДзїгаЮоЙиЯЕЃП ЁЁЁЁЖў . веЪѕЦЗЙЩЪаКѓЪаШчКЮ ЁЁЁЁЮоТлШчКЮЃЌЬьНђЮФНЛЫљЕФдЄЦкФПБъЪЧДяЕНСЫЁЃЩчЛсИїНчЕФЙуЗКЙизЂздВЛгУЫЕЁЃДгЭјЩЯЖЈМлЗЂааЕФжаЧЉТЪвВПЩМћвЛАпЁЃ2011Фъ1дТЃЌЕБ“ЛЦКгХиаЅ”КЭ“брШћЧя”дкЭјЩЯЩъЙКЪБЃЌжаЧЉТЪЗжБ№ИпДя45.524% КЭ 47.135%ЁЃ1 ИідТКѓЃЌЕБАзИ§бгЕФСэЭт 7 ЗљзїЦЗЃЌМД“ВзКЃКЦхЋРЫгПвјЩН”( жаЧЉТЪЮЊ 2.323%)ЁЂ“ЬЋааЧяФС”( жаЧЉТЪЮЊ 2.364%)ЁЂ“ЩљањТвЪЏжа”( жаЧЉТЪЮЊ 2.422%)ЁЂ“КгККЮоМЋ”(жаЧЉТЪЮЊ2.329%)ЁЂ“СњвїРЯЬй”(жаЧЉТЪЮЊ2.457%)ЁЂ“ХчБЁЗчРзКгККТф”(жаЧЉТЪЮЊ 2.251%)ЁЂ“КЦКЦВЛЯЂ”( жаЧЉТЪЮЊ 2.386%)ЃЌвдМАвЛУЖ“ЬьШЛЗлЩЋзъЪЏ”(жаЧЉТЪЮЊ3.048%)дкЭјЩЯЩъЙКЪБЃЌжаЧЉТЪвбОЖИНЕжССЫ 2%-3%ЁЃЖдгкетвЛЯжЯѓЃЌЬьНђЮФНЛЫљЕФШЫЦјьЩ§ЯдШЛЪЧзюКЯРэЕФНтЪЭЁЃетвВЪЧЬьНђЮФНЛЫљзюдИвтПДЕНЕФЗЂеЙЧїЪЦЁЃзюЮЊЕѕЙюЕФЪЧЃЌНижЙжС 2011 Фъ 3 дТГѕЃЌдкЬьНђЮФНЛЫљЩЯЪаНЛвзЕФ 10 МўвеЪѕЦЗжаЃЌГ§СЫ 1 ПХзъЪЏЃЌ9 МўзїЦЗЖМЪЧАзИ§бгЕФЁЃВЛЪЧЫЕАзИ§бгЕФЛВЛКУЃЌЕЋМШШЛЬьНђЮФНЛЫљГаШЯЃЌ“здЭјЩЯеїМЏЗЂааЩЯЪавеЪѕЦЗвдРДЪеЕНСЫШЋЙњИїЕиЕФвеЪѕЦЗЪеВиепЗЂРДЕФЗЂааЩЯЪаЩъЧыЪщЪ§АйМўЃЌеїМЏЕНвеЪѕЦЗЧЇгрМў”ЃЌФбЕРЦфЫћвеЪѕМвЕФзїЦЗОЭШыВЛСЫЬьНђЮФНЛЫљЕФЗЈблЃП ЁЁЁЁашвЊжИГіЕФЪЧЃЌЙњФкЕФвеЪѕЦЗЙЩЗнЛЏНЛвзЦНЬЈЃЌГ§СЫЬьНђЮФНЛЫљЃЌвдМАЩюлкЮФНЛЫљКЭЩЯКЃЮФНЛЫљЭтЃЌББОЉКЭГЩЖМЕШЕиЕФЯрЙиЯюФПвВвбЦєЖЏЁЃетОЭЪЧЫЕЃЌЮФНЛЫљжЎМфЕФОКељЛсШеЧїМЄСвЁЃШчЙћВЛФмЭЦГіжЪЕигХСМЕФвеЪѕЦЗЙЩЦБЃЌгааЇБЃЛЄЙуДѓЭЖзЪепЕФЧаЩэРћвцЃЌФЧУДЃЌЮФНЛЫљЕФЛдЛЭЛђаэжЛФмЪЧъМЛЈвЛЯжЁЃОЭвеЪѕЦЗЙЩЪаЕФКѓЪаЖјбдЃЌОіЖЈвеЪѕЦЗЙЩЦБзпЪЦЕФзюживЊвђЫиЪЧвеЪѕЦЗЙЩЦБЕФжЪЕиЁЃОЭФПЧАЕФСНРрвеЪѕЦЗЙЩЦБЃЌМДЕЅМўвеЪѕЦЗгывеЪѕЦЗзЪВњАќЖјбдЃЌЕЅМўвеЪѕЦЗФЃЪНБШНЯЪЪКЯвбЪЧ“ЬьМл”ЕФДѓЪІМЖзїЦЗЃЌвеЪѕЦЗзЪВњАќФЃЪНдђИќЪЪКЯЦеЭЈвеЪѕМвгШЦфЪЧжаЧрФъвеЪѕМвзїЦЗЁЃвђЮЊвеЪѕЦЗЙЩЦБЕФГѕждБОЩэОЭЪЧШУЦеЭЈЭЖзЪепФмЙЛгЕгаЗжЯэДѓЪІМЖзїЦЗЕФЭЖзЪЛњЛсЁЃгЩгкЦеЭЈвеЪѕМвгШЦфЪЧжаЧрФъвеЪѕМвЕФЕЅМўзїЦЗМлИёВЛИпЃЌвђДЫЃЌжЛгаНЋЦфОЋЦЗСІзї“ДђАќ”ЃЌВХФмЪЙВњШЈВ№ЗжКЭЗнЖюНЛвзОпгаЯжЪЕвтвхЁЃЗёдђЃЌЭЖзЪепЛЙВЛШчжБНгШЅТђЕЅМлБООЭВЛИпЕФдзїЁЃетжжФЃЪНЛЙгаСНИіКУДІЃКЕквЛЃЌЕЅжЛЙЩЦБЕФзмЪажЕдНИпЃЌГДзїЕФзЪН№УХМївВОЭдНИпЃЛЕкЖўЃЌвеЪѕЦЗзЪВњАќЕФзЪВњХфжУЃЌвВОпгаЗжЩЂЗчЯеЕФЭЖзЪзщКЯвтвхЁЃВЛНіШчДЫЃЌЮФНЛЫљЛЙгІИУМгДѓЪЕСІХЩвеЪѕМвКЭЯШЗцХЩвеЪѕМвЕФЗЂОђСІЖШЁЃвђЮЊЖдгкзЪБОЪаГЁЖјбдЃЌШЫУЧИааЫШЄЕФЪЧ“ЙЪЪТад”КЭ“ГЩГЄад”ЁЃЙІГЩУћОЭЕФДѓЪІМЖвеЪѕМвШчЭЌжЄШЏЪаГЁЩЯЕФ“РЖГяЙЩ”ЃЌЖјЙІСІЩюКёЕФЪЕСІХЩвеЪѕМвШчЭЌжЄШЏЪаГЁЩЯЕФ“ГЩГЄЙЩ”ЃЌЗцУЂБЯТЖЕФЯШЗцХЩвеЪѕМвдђШчЭЌжЄШЏЪаГЁЩЯЕФ“ДДвЕАх”ЁЃдквеЪѕЦЗЙЩЪаЩЯЃЌжЛгаетШ§РрвеЪѕЦЗЙЩЦБЭЌЪБДцдкЃЌВХФмеце§ТњзуЭЖзЪепИїВЛЯрЭЌЕФЦЋКУКЭашЧѓЃЌДгЖјдіМгвеЪѕЦЗЙЩЪаЕФЮќв§СІКЭНЛвзадЁЃДЫЭтЃЌЭЌДѓЪІМЖвеЪѕМвЯрБШЃЌЪЕСІХЩвеЪѕМвКЭЯШЗцХЩвеЪѕМвЦфЪЕИќашвЊвеЪѕзЪБОЪаГЁЕФЙизЂгыжЇГжЃЌетвВЪЧвеЪѕзЪБОЪаГЁгІИУЕЃИКЕФЩчЛсд№ШЮЁЃ ЁЁЁЁШ§ . ЭЖзЪепгІИУдѕбљВЮгы ЁЁЁЁОЭФПЧАЕФЧщПіРДПДЃЌЭЖзЪепЕНЕзЪЧИУаЁЪдХЃЕЖЃЌЛЙЪЧгІМЬајЙлЭћФиЃПЪТЪЕЩЯЃЌФПЧАЮФНЛЫљЕФМрЙмЛњжЦЛљБОЩЯаЮЭЌащЩшЃЌЭЃХЦжЦЖШвВИљБОЦ№ВЛЕНШЮКЮдМЪјзїгУЁЃЩЯЪіжжжжМЃЯѓвВБэУїЃЌвеЪѕЦЗЙЩЦБЕФЛ№БЌЃЌБГКѓвЛЖЈДѓгаЮФеТЁЃЖдгкЗчЯебсЖёаЭЭЖзЪепЖјбдЃЌВЛЗСЛ§МЋВЮгывеЪѕЦЗаТЙЩЕФЩъЙКЁЃЫфШЛжаЧЉТЪВЛЫуИпЃЌЕЋ“дЪМЙЩ”БЯОЙЗчЯеВЛДѓЁЃЖдгкЗчЯеЦЋКУаЭЭЖзЪепРДЫЕЃЌДѓЪІМЖЕФвеЪѕЦЗЃЌЛЙгаЪЕСІХЩКЭЯШЗцХЩвеЪѕМвЕФвеЪѕЦЗзЪВњАќЃЌШчЙћШЗЪЕЪЧецЦЗЃЌЩѕжСЪЧОЋЦЗСІзїЃЌЖМПЩвдУмЧаЙизЂЃЌЕЋ“ЩЂЛЇ”ЧаМЩзЗИпЁЃвЛИіЛЙУЛгаОРњЙ§ЭъећЕФ“ХЃамЪа”ЃЌВЂЧве§дкМшФбУўЫїМрЙмФЃЪНЕФЪаГЁЃЌЗчЯежЎДѓЪЧПЩЯыЖјжЊЕФЁЃЖјЧвЃЌПЩвдПЯЖЈЕФЫЕЃЌЫцзХвеЪѕЦЗЙЩЪаЕФГжајРЉШнЃЌШЫУЧПЩбЁдёгрЕиЕФВЛЖЯдіМгЃЌ“ЛЦКгХиаЅ”КЭ“брШћЧя”жЎРрЙЩМлдчвбУїЯдИпЙРЕФвеЪѕЦЗЙЩЦБвЛЖЈЛсЕјЕУВвВЛШЬЖУЃЁ ЭМ 1ЁЂЭМ 2

ЭМ 1ЁЂЭМ 2  Бэ1

Бэ1

ЁЄЩЯвЛЦЊЮФеТЃКОлНЙЬьНђЮФНЛЫљЁАЗчПёЕФвеЪѕЦЗЙЩЦБЁБ

ЁЄЯТвЛЦЊЮФеТЃКвеЪѕЦЗХФТє гаМИДЮОйХЦПЩвдКњРД

зЊдиЧызЂУїзЊдиЭјжЗЃК

http://www.zhshw.com/news/shsc/1141919439G79ID337G4CFK2H788FG.htm

ЯрЙиФкШн

|

ТэНЁ |

|

аьЮЌаР |

|

Н№СК |

|

Н№СК |

|

и§Ућ |

|

и§Ућ |

|

вЖЛд |

|

вЖЛд |

|

ЭѕП |

|

еХжввх |